400-835-0088

400-835-0088

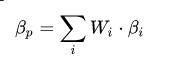

式中, 是证券资产组合的风险系数;Wi为第i项资产在组合中所占的价值比重;beta _{i}表示第i项资产的 \beta 系数。

由于单项资产的 beta 系数不尽相同,因此通过替换资产组合中的资产或改变不同资产在组合中的价值比例,可以改变组合的风险特性。

未经授权禁止转载、摘编、复制或建立镜像,如有违反,追究法律责任

版权所有:©理臣教育

闽ICP备14004993号

闽公网安备 35020302032726号

闽公网安备 35020302032726号

举报邮箱:boss@lichenjy.com 会计培训 举报电话:0592-5586999