400-835-0088

400-835-0088

支付收入,如果有的话,是离散还是连续的

产生储藏成本

被视为

一种投资资产,即以投资为主要目的的资产(比如黄金、有价证券等);

或一种消费资产,即以消费为主要目的的资产(比如石油、铁矿等)

远期价格

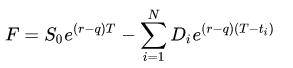

如果标的资产可以交易而且股息存在,远期价格为:

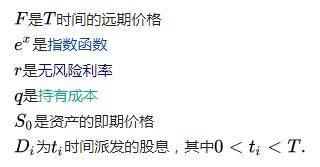

其中:

投资资产

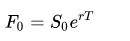

对于不生成收入的资产,当前远期价格(F_{0})和即期价格( S_{0})的关系是:

T是到期日期限。因为你想要在T时间持有资产,在完美的资本市场中,今日买入并持有资产与买入远期合约然后在交割日拿到资产没有分别,两者成本的现值是相等的。

对于支付收入的资产,远期价格和即期价格关系为:

离散:

连续:

必须扣除收入以反映持有资产的利益(例如股票是支付离散收入的资产之一)。对于作为商品的投资资产,例如黄金和白银,储藏成本也必须加以考虑。

储藏成本可被视为负收入,当计入储藏成本时,远期和即期价格的关系为:

离散:

连续:

储藏成本使最终价格变得更高, 我们需要把它加到即期价格上。

消费资产

消费资产通常是作为能量和生产过程来源的原材料商品,比如石油和铁矿。消费商品的使用者会觉得持有这些资产优于持有远期合约。利益包括暂时性地储藏原材料商品以便于生产流程,它可被视为便利收益率。

因此对于消费资产,远期和即期价格的关系为:

离散储藏成本:

连续储藏成本:

合约期限内的只对资产持有人而不是远期合约持有人有利的便利收益率,它可被看作是一种股息率。

持有成本

即期和远期价格之间的关系反映了持有资产对比持有远期合约的净持有成本,因此:

离散持有成本:

连续持有成本:

闽公网安备 35020302032726号

闽公网安备 35020302032726号