400-835-0088

400-835-0088

估值

主条目:资产估值和金钱的时间价值

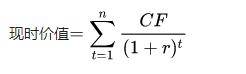

贴现现金流(discounted cash flow, or DCF),在三种主流估值方法中最为常用且基础,其核心在于将投资项目的未来现金流,按照贴现率,折算成现在的(即估值时的)价值如下:

(CF是公司在未来时间点t产生的现金,r为贴现率)

当使用这种方法去估算一家公司的价值时,投资者常将资本成本作为贴现率。由此计算出的公司价值,若是低于投资价格,则投资者有投资这家公司的理由。

最低预期回报率

主条目:最低预期回报率

为了评判一家公司的经营水平,投资者可以考察公司的投资效益,即:公司所投资所得回报是否高于投资者的最低预期回报率。若是,则公司的投资具备合理性。而资本成本,常常用于投资者的最低预期回报率。因此,从公司决策的角度而言,管理者在甄选投资项目时,应着重考虑投资回报率高于公司资本成本的项目。

优化资本结构

由于资本成本是计算公司价值时使用的折算率,而折算率的降低能带来价值的提升,公司可以通过优化资本结构,达到减少资本成本的效果。一方面,债权融资因其较低的风险,及税款减免,成本一般低于股权融资成本。另一方面,公司举债也增加了其破产的机率,并进而影响其债权成本,甚至会改变公司的贝塔系数而影响其股权成本。这种正反两面的相互作用,决定了公司在举债后整体资本成本的变化。

除了调整债权与股权的比重,公司也可以通过选择不同的债权发行种类,以尽量使得偿还债务的现金流与公司赚取的现金流相匹配,以减少资金周转不灵,从而降低公司违约风险,进一步降低资本成本。

莫迪尼亚尼-米勒定理

主条目:莫迪尼亚尼-米勒定理

作为公司金融中最知名的定理之一,莫迪尼亚尼-米勒定理证明了一个公司的资本结构变化并不影响公司的价值。然而,这个定理的前提是无税收,且无违约风险,故债权融资的增加不会带来更多的税收优惠或破产风险,也就不会影响公司价值。在现实中,税收与违约的存在,使得资本结构的变化不再对公司价值毫无影响。

闽公网安备 35020302032726号

闽公网安备 35020302032726号